Czym są ETF-y i jak w nie inwestować?

Chcąc kupić kilka czy kilkadziesiąt spółek do naszego portfela należy liczyć się z tym, że będzie nas to sporo kosztowało. Stracimy nie tylko pieniądze na prowizje, ale i cenny czas – czy to na analizę spółek czy na złożenie zleceń w biurze maklerskim. Rozwiązaniem naszych problemów mogą być właśnie ETF-y (z ang. Exchange Traded Fund) czyli fundusze zarządzane pasywnie. Ich zadaniem jest wiernie odwzorowanie indeksu giełdowego np. akcji, surowców, metali szlachetnych czy sztuki. Jako, że ETF-y są notowane na giełdzie to kupujemy je i sprzedajemy jak pozostałe walory z tą różnicą, że posiadamy (podobnie jak w funduszach inwestycyjnych) szereg akcji czy walorów w jednym instrumencie. Fundusze inwestycyjne jednak pobierają dość wysokie opłaty dochodzące nawet do 5%, bo są zarządzane aktywnie. ETF-y są zarządzane pasywnie – więc te koszty są znikome i rzadko przekraczają 1% rocznie (przeważnie jest to 0,5%). Za zakup ETF-ów płacimy prowizje maklerską – często 0,39% transakcji, ale min 3-5 zł (w zależności od biura maklerskiego w Polsce). Zakup ETF-ów zagranicznych to już szerszy temat i należy sprawdzić prowizje w naszym DM. Ewentualnie należy zainteresować się otwarciem konta u zagranicznego brokera, który oferuje niemal zerowe prowizje jak np. DeGiro czy XTB (w momencie pisania tego tekstu).

Przykłady ETF-ów

Wyobraźmy sobie sytuację, że inwestor chce kupić wszystkie spółki z WIGu 20. Mógłby oczywiście kupić 20 spółek wchodzących w skład indeksu, ale może wykorzystać do tego właśnie ETF, a dokładnie ETFW20L (Lyxor WIG 20 ETF). Zadaniem tego ETF-a jest wiernie odwzorowanie indeksu WIG20 – czyli zarabiamy gdy indeks rośnie lub tracimy gdy indeks spada.

Na polskiej giełdzie dostępnych jest niestety tylko kilka ETFów – w chwili pisania dokładnie siedem:

- ETFSP500 – ETF na amerykański index S&P500

- ETFDAX – ETF na niemiecki DAX

- ETFW20L – ETF na polski WIG20

- BETAW20TR – ETF na polski WIG20 – jednak uwzględniający dywidendy

- BETAM40TR – ETF na mWIG40 – uwzględniający dywidendy

- BETAW20ST – ETF na WIG20, ale zarabiamy odwrotnie w stosunku do indeksu bazowego. Jeżeli WIG20 rośnie, my tracimy i na odwrót.

- BETAW20LV – ETF na WIG20, który jednak rośnie/spada 2x szybkiej niż WIG20 (czyli inwestujemy z dźwignią)

Na świecie dostępnych jest kilka tysięcy takich instrumentów. Mogą one dotyczyć nie tylko akcji, ale również złota, metali szlachetnych, diamentów, kopalni złota czy diamentów, dzieł sztuki, alkoholi, nieruchomości czy nawet takie egzotycznych jak uprawa konopi indyjskich.

Wady i zalety ETF-ów

Do niewątpliwych zalet tych instrumentów należą:

- niskie opłaty – uczestnik ponosi tylko koszt zakupu i prowizji maklerskiej oraz często niewielkie opłaty za zarządzenie – rzędu 0,5% wliczonej w cenę ETF. Jest to więc bardzo tani produkt.

- dywersyfikacja – kupujemy od razu cały koszyk akcji – zamiast pojedyncze akcje – więc ponosimy mniejsze ryzyko, Możemy kupić pakiet akcji z USA, Chin czy Indii, spółek produkcyjnych, wydobywczych, surowcowych itd.

- inwestowanie pasywne – fundusz ETF nie próbuje pobić indeksu – on go naśladuje. Inwestując w cały WIG20 nie uzyskamy stopy zwrotu większej czy mniejszej od indeksu. Zarobimy lub stracimy tyle o ile zmienił się indeks bazowy – w tym przypadku WIG20.

- notowane na giełdzie więc można nimi handlować jak akcjami – znamy więc koszt zakupu/sprzedaży z chwilą zlecenia. W porównaniu np. do funduszy inwestycyjnych możemy szybciej reagować na zmianę naszego indeksu.

- płynność – dzięki temu, że ETF-y są notowane na giełdzie i czuwają nad nimi animatorzy nie ma problemów z ich zakupem czy sprzedażą – jak to czasem bywa w przypadku innych instrumentów.

- możliwość inwestowania w ramach konta IKE/IKZE

Wady ETF-ów

- na pewno konieczność posiadania konta maklerskiego – co może zniechęcać – choć dla chcącego!

- inwestowanie pasywne – czyli przeciętne stopy zwrotu – nie pobijemy rynku, ale też nie uzyskamy niższego zwrotu niż instrument bazowy – jesteśmy po prostu średni.

- ryzyko walutowe – przy ETF-ach zagranicznych np. ETFSP500. W skrajnych przypadkach może być tak, że nasz ETF zarobił np. 10%, ale my otrzymamy tylko 5% bo akurat zmienił się niekorzystnie dla nas kurs waluty w której notowany jest ETF w stosunku do PLN. Czasem pomimo wzrostu wartości ETF-a, kurs jest tak niekorzystny, że tracimy. Są też sytuacje odwrotne – korzystamy podwójnie – na wzroście instrumentu bazowego ETF jak i korzystnym dla nas kursie wymiany.

Ryzyko

Moim zdaniem ETF-y to jedne z bezpieczniejszych instrumentów finansowych. Inwestując w długim okresie mogą dać posiadaczom dość pokaźne zyski – choć przeciętne w stosunku do indeksu jaki odwzorowują. Oczywiście są konta oszczędnościowe czy lokaty, które są bezpieczniejsze, ale zyski często nie uchronią nas przed inflacją. ETF-y mogą być ryzykowne i należy o tym pamiętać. Dzieje się tak, gdy nie wiemy jak one działają i na czym zarabiamy. Przed inwestycją powinniśmy najpierw dokładnie poczytać o danym ETF-ie i najlepiej prześledzić kilka artykułów czy wręcz zasięgnąć porad specjalistów. Tak czy inaczej na pewno bezpieczniej jest kupić cały kosz jajek niż pojedyncze jajka. Wartość spółki czy cena surowca może spaść dość drastycznie w ciągu kilku dni czy tygodni. ETF naśladuje cały indeks – więc mniejsza szansa na duże straty w długim terminie.

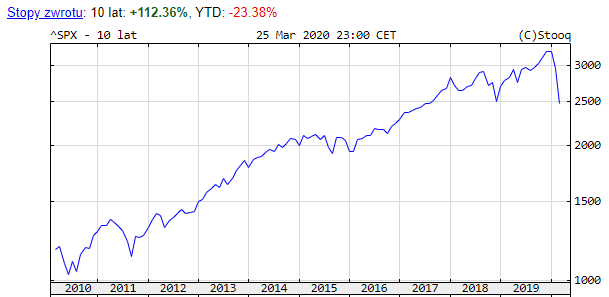

Dość dobrym przykładem inwestycji w ETF jest ETFSP500 – który to naśladuje ruch indeksu S&P500 czyli 500 najlepszych spółek rynku amerykańskiego. W skład indeksu wchodzą takie giganty jak Amazon, Google, Facebook, Netflix, Tesla itd. Przeglądając wykres S&P 500 za okres 10 lat możemy zauważyć, że jest on wzrostowy pomimo pojawiających się spadków na przestrzeni lat.

Jak widzimy na powyższych wykresach są momenty gdy indeks traci. Tak jest obecnie teraz – od początku roku indeks S&P500 stracił ponad 23%, ale inwestycja w ETF nie powinna skupiać się na krótkim okresie, a raczej na kilku latach.

Podsumowanie

Warto zainteresować się ETF-ami bo są to wg mnie bardzo dobre instrumenty. Ich ryzyko jest co prawda większe niż ryzyko na lokacie, ale pozwalają w długim okresie zabezpieczyć nasz portfel i zdywersyfikować go. Nawet osoby, które nie posiadają wiedzy o finansach w prosty sposób mogą czerpać korzyści z inwestowania w te instrumenty. Jeżeli nie masz czasu na inwestycje i chcesz temu poświęcić tylko kilka minut w miesiącu możesz zainwestować w fundusze (co wiąże się z dość dużymi opłatami) lub właśnie zainwestować np. w ETFSP500 czy ETFDAX. W długim okresie te obie gospodarki mają się dużo lepiej niż nasza dzięki temu zyski również mogą być większe.

Uwaga!

Nie jestem doradcą inwestycyjnym czy maklerem giełdowym i każdy powinien sam podjąć decyzję czy są to odpowiednie instrumenty dla niego. Każda inwestycja może spowodować straty. Nie powinniśmy bazować tylko na danych historycznych – one się mogą nie powtórzyć. Nikt nie zna przyszłości, nikt nie może nam zapewnić zysków. Możemy tylko ważyć ryzyko. Dlatego ważne jest by inwestować w długim okresie czasu i dywersyfikować aktywa (również ETF-y). Im mamy dłuższy horyzont czasu tym bezpieczniejsze są nasze pieniądze. Chwilowe wahania indeksu na przestrzeni 10 czy 30 lat to nieznaczący ruch na wykresie.

Czytaj ten blog i śledź profil na FB, a będziesz mieć Więcej na koncie!